-

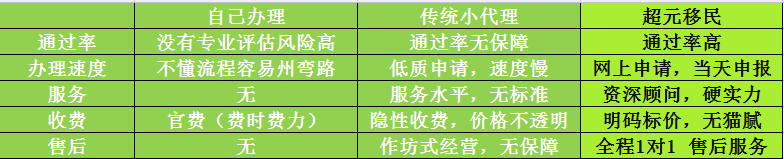

深圳超元投资管理有限公司

主营:美国L1签证,L1签证,注册美国公司,注册英国公司,注册澳大利亚公司,注册加拿大公司 - 17346529902

深圳超元投资管理有限公司

主营:美国L1签证,L1签证,注册美国公司,注册英国公司,注册澳大利亚公司,注册加拿大公司 9

9

美国公司年检报税()听和国际

一、美国公司年检报税的税种介绍

1、美国公司税: ( Corporation Income Taxes) 一年申报一次。用您公司一年的毛收入减去所有的开销。就是您公司一年的净收入或亏损。如果亏损,就不用交联邦税,但要交州**或市**的维持税。

什么样的花费可以作为公司费用来抵税呢?你的花费必须符合下面四个基本条件:

花费必须是正常的

花费必须是生意上必需的

花费不是奢侈的

这些费用一般包括: 美国州注册公司费用,申报费和执照费,市场研究,广告,律师费,会计费,咨询费,员工薪水,人工税, 税金,办公设施,电话,网络,水电费等等……

2、美国销售税:(Sales Taxes) 一个季度申报一次, 销售税是各州**对销售产品或货物征收的税。 如果你向客户提供服务, 一般不会成为收销售税征收的对象。 销售税既不是您的收入也不是您的支出, 而是您做为一个雇主帮州**从您的顾客哪里带收的, 随着每个季度的销售税表上交给美国州**的。所以,不管您是否成立公司,有没有营利,只要有销售就要向美国州**缴纳销售税。

3、人工税(Payroll Taxes) 一个季度申报一次, 一年出一次w-2/w-3。

二、如果您雇用员工, 您首先要购买劳工保险, 然后就要按照雇用税法交纳薪资税。

美国**要求每个老板代员工提取或支付联邦税,州税,市税和社安税。国税局从雇主和雇员两方面征收社安税。雇主和雇员各自交纳6.2%的社安税。其对雇员2009年工资的较高限额是$10, 6800。 医疗保险税的税率是1.45%。没有较高限额。

三、W-2 表与1099表的区别:

人工税表有两种, 一种是W-2 表, 这是美国公司雇员的报税表, 另一种是1099表。 它是独立工人的报税表, 华人时常给半工或短工者发1099。 其实这是不对的。 W-2和1099表的根本区别在于老板是否有权利控制员工如何工作,而不是工人工作的时间长短。全职或半工。老板决定聘用的工人是雇员还是独立工人。但是要经过**机构, 如国税局, 州税局, 州劳工局, 失业补偿保险代理和工人补偿保险代理的审核, 一但发现雇主把W-2 的雇员错划(misclassify) 或1099 独立工人。 雇主将面临很大的罚款。

四、这两个表在纳税上有根本的不同。

假如某位工人拿到的是W-2 , 其纳税的责任几乎就落在雇主的肩上。 雇主将在雇员的工资中提取并交纳必需的雇员收入税。 这些税包括联邦收入税, 州收入税, 社会安全税和医疗照顾税。 另外, 雇主也要支付必需的雇主税, 它们有7.65% 的社会安全税和医疗照顾税, 联邦失业税和州失业税。 一位独立工人有责任自己纳税, 即使交自己的说表。 而公司就可以躲掉以下责任: 雇主的社安税和医疗照顾税部分, 联邦和州的失业保险税, 州的伤残保险税, 工人补偿花费以及其他有关税的交纳。

五、公司成立之后, 需要注意以下会计和税务问题:

1、把个人帐户和公司帐户分开: 公司成立之后, 要单独开设银行户口。把公司当作一个与自己完全分开的实体。公是公, 私是私。用公司账户支付一切的公司费用,私人帐户支付一切私人的费用。

2、银行月结单:所有公司的进帐和出帐都应该从公司银行帐户走。每月做好银行对账单。

3、记录好往来帐目:会计就是用会计的语言记录,整理公司每天的商业活动。其基础就是你每天的生意来往记录。如销售发票,应收帐目,应付帐目。华人时常问的一个问题:现金交易该怎么办? 用不用报税? 其实, 现金交易的报税方法和支票是一样。 只是现金交易比较难追踪。 更应做好每日的记帐工作。